奢侈品牌降价掉身份,却还要开发商装修补贴?

3月18日,国际奢侈品品牌香奈儿宣布在华降价,降价幅度最高达20%。一时之间,北京、香港等地不少香奈儿专卖店,纷纷排起了长队。

据了解,此次奢侈品牌在华降价,在欧洲的专卖店却是提价,逐渐把二者的销售价格拉近。所以在国内购买与国外购买、海外代购等可能没有什么太大区别了,这一举措的主要目的是为了打压代购市场。

从3月18日到4月18日,整整一个月的时间里,香奈儿的在华降价举措引发了多米诺骨牌效应,迪奥、Prada等奢侈品品牌也先后宣布在中国市场下调或计划下调产品价格。最近一个加入降价者行列的是珠宝和腕表品牌卡地亚,全线手表近日在香港降价了5%。奢侈品纷纷降价,会带来什么样的影响?

在这一个月里,看着“隔壁”香奈儿门前大排的长队,而自己的品牌却门可罗雀,曾经同在“高价”队伍里的LV、GUCCI、PRADA们,想得最多的可能就是,“我”该怎么办。而现在,一些品牌已经做出了和香奈儿同样的选择——降价。

盘点近期已经调价的品牌:Dior虽然没有大肆宣传,但其经典款式Miss Dior和Dior Soft在香港市场调价达到12%;奢侈品名表品牌百达翡丽与香奈儿调价方案类似,在中国下调18%,欧元区则上升7%;价格一贯坚挺的LV在瑞士巴塞尔的钟表展上也将高端产品纳入降价范围;英国品牌Burberry则在发布2014/2015财年下半年业绩报告后直接表示,要降价以刺激亚洲市场的销售。在不少奢侈品销售人员的解释中,这种全球性的大范围调价似乎还刚刚拉开帷幕。

曾经高高在上、甚至号称“只涨不跌”的奢侈品,在短短一个月之内先后在华降价,这让不少消费者很是意外。对于这次大范围的调价,包括香奈儿、卡地亚在内的不少品牌共同的解释是,由于欧元贬值,拉大了不同地区间产品的价差,降价是为了缩小各个市场的差价。

以香奈儿为例,在中国区降价20%,欧洲区提价20%以后,中欧之间的价格差缩小到了5%左右。可以想见,调价前国内外差价确实一度十分惊人。因此,这些奢侈品品牌选择在适当时候调整价格,似乎有一定合理性。不过,也有专家和业内人士表示,品牌的经营者们恐怕还有更深层次的考虑。

在商品定价策略中,“撇脂定价”被认为是一种对经营者很有好处的定价策略。即在产品刚刚进入市场时将价格定位在较高水平,即便这个价格并不能被所有人接受,但是由于单个商品利润较高,在竞争者研制出相似的产品以前,是可以尽快收回投资,并取得相当的利润。业内人士周婷认为,在这些国际奢侈品品牌早期进入中国时,全部采用了这种定价策略。但显然现在这种方式已经难以为继,最好的证据就是,中国消费者去年在全球产生的奢侈品消费总额达到1060亿美元,其中境外消费高达76%以上。

事实上,早在几年之前,中国就已经成为众多奢侈品不愿放弃的新兴市场,从2001年到2012年,每年的奢侈品销售涨幅高达20%,也是全球奢侈品利润输出最高的地区之一。但也是由于这种高定价策略,让中国国内的奢侈品潜在消费人群大量“逃往国外”。数据显示,2014年,中国内地奢侈品市场出现了十年内的首次销售负增长,同比降幅高达11%。这对于重点布局中国的不少奢侈品来说,无疑是极大地打击。

由于在中国市场销售额下降,许多奢侈品牌从2014年起已停止在内地大肆扩张的计划,HUGO BOSS、Zegna、Burberry甚至关闭了一些门店。

令香奈儿作出这一决定的,或许是越来越有钱、越来越爱出国的中国人及其消费行为。

中国人境外消费的比例逐年上升。商务部数据显示,2005~2014年中国境外消费平均每年增长25.2%,是2005~2014年国内社会消费品年终总额增速的两倍;而2014年境外消费规模高达1649亿美元,占全球境外消费市场份额的10%以上,连续三年位居世界第一。

中国人的海外购让价格高企的大牌中国门店沦为广告牌和试穿店,销售惨淡。

尽管如此,由于中国消费者具有对奢侈品价值的认可和持久高涨的消费力,国际大牌在进驻中国的商场和电商平台时“客大欺店”的现状仍未根本改变。

国外商业地产项目少,商品品牌多;与之相反,中国商业地产项目多,商品品牌少。中国商业地产联盟秘书长、商务部市场运行专家王永平在接受采访时表示,商业地产在引进国际品牌时,可能会面临品牌不好引进、引进成本较高和引进以后销售不理想三大难题。

不论是商业地产、百货公司、免税店还是电商,跟一线品牌方对接都是极具挑战性的任务。

“在我们业内有人开玩笑说,要付出跟三流女歌星吃饭差不多的代价才能约到奢侈品中国区高管。”这句玩笑话是中国厂商在引进品牌时的真实写照。

实际上,一线品牌有自己的时间表和全球规划,对于进入中国市场主要城市的时间点和规模有自己的计划和考虑,需要等到市场成熟和客户群足够,效益有时比规模更重要。

而某些欧洲二线品牌,并没有国际化的野心和迅速扩张的需求。对外经济贸易大学中国奢侈品研究中心教授张梦霞表示:“并不是高端品牌就要全球化,要看它的经营目标是什么。奢侈品的真实目的是追求价值感知和排他性。”

但在快速发展的中国,不论是百货公司的转型经营、商业地产的快速扩张,还是电商的迅速发展,都需要这些一线品牌来装点门面。这些奢侈品品牌对于低阶品牌的招商、周边酒店、公寓等业态的价格和销售的拉动,以及城市形象的塑造,都有较强的附加价值。

这种巨大的供求落差,给了品牌方议价的话语权。

商业地产在引进品牌时,往往要面临苛刻的商务条件。首先是装修补贴。“在全世界,给装修补贴的情况基本没有,但在中国非常普遍。”王永平说,在中国,高档商场的平均造价是每平方米1万多元,但奢侈品店光每平方米的装修补贴就要2万~4万元。

这一说法被海南省商务厅商贸流通处处长李学锋确认。

他在3月26日一个公开场合谈到,到目前为止,一些一线奢侈品品牌,比如Gucci、Prada等依然没有进入海南的有税市场,直到免税政策实施以后,Giorgio Armani、Cartier等近300个一线品牌才得以引进。

“我们三亚海棠湾免税店想要引进LV时,把商场最好的位置、最大的面积给了他。但他还要求免费装修,并且这笔5000万的装修款还不开发票。三亚店是国有的,不开发票根本无法走账。”李学锋说。

国际大牌在店面装修上,要在世界范围内保持风格和标准的一致性,设计师是御用的,原材料也要世界一样,连施工方都要指定。“这样,它要的费用就无法市场化测算,因为都是定做的。”王永平说,这也让一些施工方出身的地产商在奢侈品店装修上没有用武之地,只能给装修补贴。“在全国不要求装修补贴谈下来的项目屈指可数,只有新光天地、国贸等不超过10家。”

品牌方开店时,需要计算每月保底销售额,保证达到这个底线才会进军某个城市或商场。但已经建成的商场往往急需一些品牌进驻。这样双方便会达成协议:若低于某一销售额度,开发商就要负责保底,否则品牌方就退出关店。

对于一个商业地产项目来说,大品牌的退出会造成负面影响,因此不得不咬牙签下这种不平等条款。

第三则是“三年退出条款”。

即使双方签订了7~8年的合同,品牌方在第三年的时候,可以有一次评估的机会,若是不挣钱,就可以不赔付直接解约退出。

第四是中介条款和中介费。

开发商在跟品牌方接触时,很多时候需要通过戴德梁行、仲量联行、世邦魏理仕等国际房地产顾问行来做中介。而代理奢侈品正是这些顾问行的最强优势之一,他们为需要引进品牌方的开发商提供招商服务。

然而,中国对奢侈品品牌的持续需求,品牌自身对开店节奏的控制,以及中国商业项目的扩张,仍然难以纾解对国际大品牌的引进焦虑症。

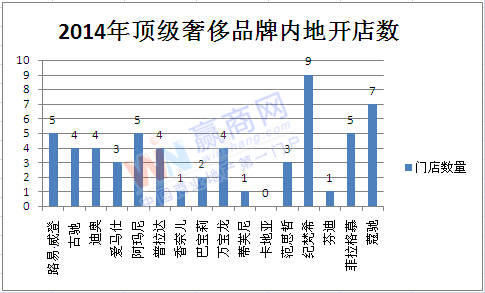

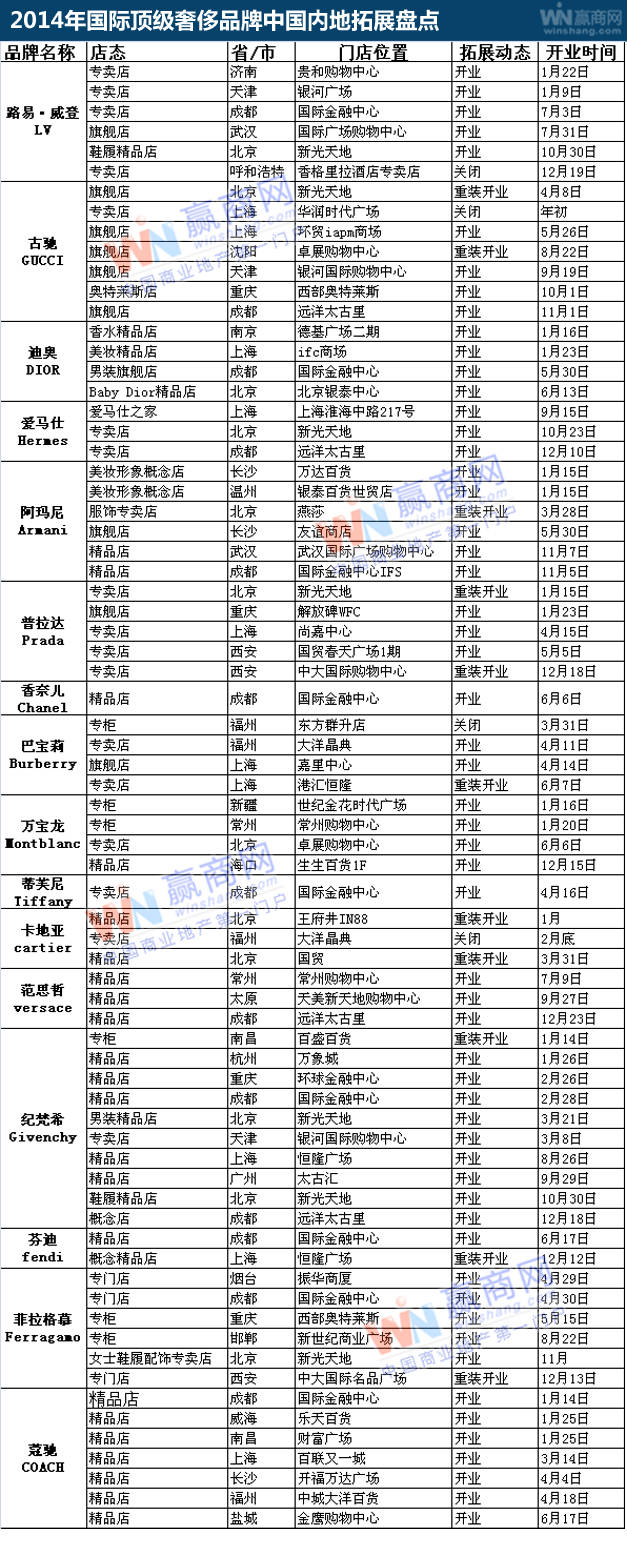

据统计,包括路易·威登、古驰、纪梵希等在内的全球16大奢侈品品牌2014年在中国新开门店数量为58家,重装开业门店11家。其中纪梵希新开9家店,数量居榜首。其次是COACH,新开7家店。路易·威登、阿玛尼、菲拉格慕各新开5家店;Prada、古驰 、万宝龙、迪奥各新开4家店;爱马仕、范思哲各新开3家店;Burberry新开2家店,香奈儿、蒂芙尼、芬迪各新开1家店;卡地亚没有新开门店。

奢侈品行业竞争日趋激烈,奢侈品品牌在新店扩张方面趋于保守。prada和范思哲等都在严格控制新店的开设。第三届中国品牌连锁发展大会组委会联合深圳市中投咨询顾问有限公司发布的《中国奢侈品行业分析及前景预测报告》显示:在参与调研的20个全球奢侈品牌中,在中国市场的新店数量下降约1/3。与奢侈品市场整体表现平淡相比,奢侈品网购正受到消费者青睐,有近60%的消费者通过代购渠道购买过部分奢侈品。

转战中国二三线城市

很长时间以来,奢侈品市场的成长一直是通过零售网络的扩张来实现的。随着租金成本的升高和电商的兴起,新开的店面需要更多的销售额来保证盈利。在过去几年里,爱马仕和历峰集团的表现最好,而burberry、salvatore ferragamo、COACH是这方面最有潜力的品牌。

由于受到反腐等多重因素影响,许多品牌的业绩甚至出现了两位数的下滑。正当人们认为,奢侈品牌将不再重视中国市场,转战他国时,中国二三线城市的奢侈品高端商场却一座座拔地而起。比如成都、重庆。成都国际金融中心定位高大上,2014年揽入路易·威登、迪奥、阿玛尼、香奈儿、蒂芙尼、纪梵希、芬迪、COACH、菲拉格幕9个国际一线奢侈品品牌。成都远洋太古里引入古驰、爱马仕、范思哲、纪梵希。两座高档购物中心错位引入国际一线奢侈品牌,形成互补。

拓展电商业务

2014年4月24日,Burberry天猫旗舰店正式上线。Burberry也因此成为首个入驻天猫商城的国际一线奢侈品牌。Burberry在天猫上开出旗舰店的消息令业内一片哗然。对于Burberry来说,它看中的不仅仅是天猫庞大的销量。另外,通过天猫,Burberry还可以把业务渗透到中国市场更为广阔的地带去。

电商与实体零售的结合可以提高实体店面的经营效率和投资回报率,增加品牌公开上市的可能性。很多奢侈品品牌已经在加速它们的数字化进程。去年最后一个季度有28个品牌将数字化体验提高了8%。古驰、lv、cartier和tiffany 在电商方面甚至比burberry做得还要好。”

75%的消费者渴望全渠道零售服务,比如整合送货服务,在全渠道享受同样的促销力度和顾客回馈等。品牌的官网是线上消费者的首选。

刚刚过去的2014年,奢侈品行业在一向增长最为迅速,深受欢迎的中国市场遭遇到了前所未有的滑铁卢。由于受到反腐等多重因素影响,许多品牌的业绩甚至出现了两位数的下滑。有数据显示,2014年全球个人奢侈品消费增速仅有2%,是2009年以来的最低增速。而中国市场则出现了奢侈品进入中国以来的首次负增长。业内人士预计,2015年,奢侈品电商、渠道下沉,吸引年轻新贵买家都将是奢侈品行业的新机遇,悠久高傲的奢侈品大牌们需要的正是改变。

广东视维品牌营销咨询有限公司

Copyright 2001-2019 All Rights Reserved Sivibrand.

王伟品牌顾问微信